Nouveau Prix pour les Villes de Quebec

Ottawa, Trois-Rivieres, St-Sauveur

Crédit d’impôt à la rénovation provincial et fédéral

Le texte en jaune correspond aux crédits d’impot Fédéral

Le texte en blanc correspond aux crédit d’impot Provincial

Description (Fédérale )

Selon les changements proposés, vous pouvez demander un crédit d’impôt non remboursable dans votre déclaration de revenus de 2009 selon les dépenses admissibles engagées pour des travaux effectués ou des biens acquis après le 27 janvier 2009 et avant le 1er février 2010 pour un logement admissible.

Le Crédit d'impôt pour la rénovation domiciliaire (CIRD) s’applique aux dépenses admissibles de plus de 1 000 $ mais de moins de 10 000 $. Le crédit maximal sera de 1350 $ ([10 000 $ − 1 000 $] × 15 %).

Admissibilité

Vous devez tenir compte des facteurs suivants pour déterminer votre admissibilité au Crédit d'impôt pour la rénovation domiciliaire (CIRD) :

• Votre logement doit être un logement admissible. En règle générale, tout logement dont vous êtes le propriétaire et que vous ou votre famille utilisez personnellement est admissible, y compris votre résidence ou votre chalet.

• L’admissibilité au CIRD est fondée sur la famille. Une famille à droit a un seul crédit qui peut être partagé au sein de la famille.

• Pour être admissibles, les dépenses engagées pour la rénovation ou la modification d’un logement admissible (y compris le terrain qui en fait partie) doivent être durables et faire partie intégrante du logement.

• Ces dépenses doivent avoir été engagées entre le 27 janvier 2009 et le 1er février 2010, selon une entente conclue après le 27 janvier 2009.

Toutes les dépenses doivent être appuyées par des reçus. Conservez-les pour pouvoir nous les fournir sur demande.

Exemples de dépenses admissibles et non admissibles

• Dépenses admissibles

o Rénovation de cuisine, de salle de bain ou de sous-sol

o Portes et fenêtres

o Tapis neuf ou plancher de bois franc neuf

o Accessoires fixes - stores, couvre-fenêtres, volets, éclairage, ventilation, etc.

o Installations électriques domestiques (p. ex. modification de l’ampérage de 100 à 200 ampères)

o Peinture de l'intérieur ou de l'extérieur d'une maison

o Construction d'un agrandissement, d’un garage, d'une terrasse, d’une remise de jardin ou de rangement, d'une clôture

o Mur de soutènement

o Frais connexes, tels que l’installation, les permis, services professionnels, location d’équipement et dépenses accessoires

• Dépenses non admissibles

o Meubles, électroménagers et matériel électronique audio et vidéo

o Achat d’outils

o Nettoyage de tapis

o Nettoyage de la maison

o Frais de financement

o Rideaux et draperies

Remarque

Les parures de fenêtre, comme les stores et les volets, qui sont jointes directement au cadre de la fenêtre et dont l’enlèvement changerait la nature de l’unité d’habitation sont habituellement considérées comme des accessoires fixes (c.-à-d., comme étant partie intégrante de l’unité d’habitation) et, par conséquent, seraient admissibles au CIRD. Les draperies et les rideaux ne sont habituellement pas considérés comme des accessoires fixes et, par conséquent, ne seraient pas admissibles au CIRD.

Remarque

Quelques entreprises ou particuliers pourraient prétendre que certains éléments sont admissibles au CIRD. Il est important de se rappeler que le contribuable qui demande ce crédit sur sa déclaration de revenus est responsable de s'assurer que toutes les exigences d'admissibilité sont remplies.

Crédit d’impôt non remboursable

Tout comme les autres crédits d’impôt non remboursables, le CIRD réduit l’impôt fédéral sur le revenu. Si, toutefois, le total de tous vos crédits d’impôt non remboursables est supérieur à l’impôt fédéral à payer, le solde ne vous sera pas remboursé.

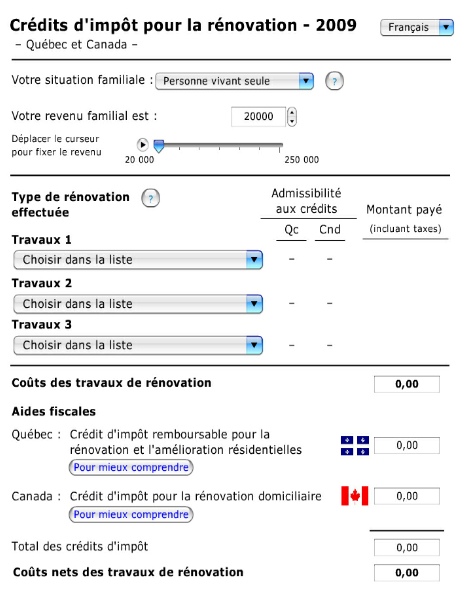

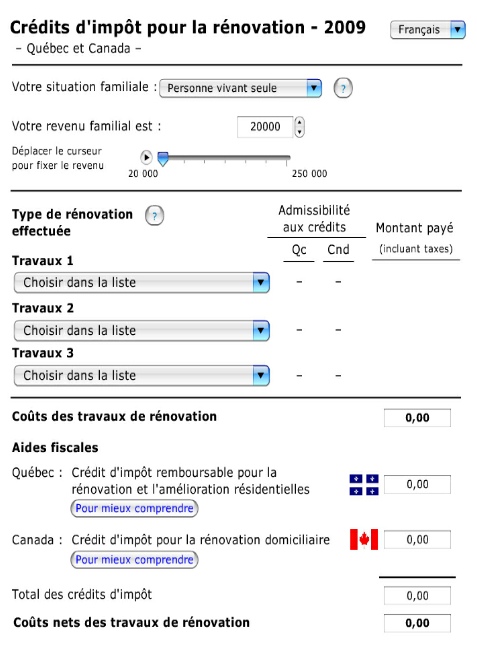

Cliquer sur l’image suivante afin d’utiliser l’outil de calcul du ministère des Finances pour estimer le crédit d'impôt à laquelle vous pourriez avoir droit pour la rénovation et l'amélioration résidentielles.

(http://www.budget.finances.gouv.qc.ca/Budget/2009-2010/fr/Reno_2009FR.html)

Description( Provinciale)

Pour l'année d'imposition 2009, les propriétaires admissibles pourront demander un crédit d'impôt remboursable pour les dépenses engagées dans le cadre d'une entente de rénovation résidentielle conclue en 2009 pour faire exécuter des travaux reconnus de rénovation ou d'amélioration résidentielles.

Prestations/Subventions

Le crédit d'impôt est égal à 20 % des dépenses admissibles qui excèdent 7 500 $. La limite des dépenses admissibles au crédit est de 20 000 $. Le crédit d'impôt maximal est de 2 500 $.

DÉPENSES ADMISSIBLES

Les dépenses admissibles pour l'exécution de travaux admissibles sur une habitation admissible et prévus par l'entente de rénovation résidentielle correspondent :

• au coût de la main d'œuvre fournie par l'entrepreneur pour exécuter ces travaux, y compris, lorsqu'elles s'appliquent, la taxe sur les produits et services (TPS) et la taxe de vente du Québec (TVQ) s'y rapportant;

• au coût des matériaux, autres que les appareils ménagers, qui entrent dans l'exécution de ces travaux, y compris, lorsqu'elles s'appliquent, la TPS et la TVQ s'y rapportant.

Les dépenses admissibles d'un particulier seront diminuées, s'il y a lieu :

• du montant de :

o toute aide gouvernementale, telles les sommes versées dans le cadre de RénoVillage ou de Rénovation Québec;

o toute aide non gouvernementale, telle une remise du fabricant ou une aide accordée par une entreprise pour le remplacement d'un appareil de chauffage;

o de tout remboursement;

o de toutes autres formes d'aide, comme une indemnité versée en vertu d'un contrat d'assurance.

Toutefois, une aide gouvernementale qui prend la forme d'un allégement fiscal accordé en vertu du régime d'imposition fédéral (crédit d'impôt pour la rénovation domiciliaire) ou du présent crédit d'impôt ne diminuera pas les dépenses admissibles d'un particulier.

CLIENTÈLE

Les particuliers qui sont propriétaires d'une habitation admissible, située au Québec, qui est leur lieu principal de résidence.

CONDITIONS D'ADMISSIBILITÉ

Pour avoir droit au crédit d'impôt remboursable pour la rénovation et l'amélioration résidentielle, le particulier doit :

• être propriétaire d'une habitation admissible située au Québec;

• résider au Québec le 31 décembre de l'année d'imposition visée;

• faire exécuter des travaux admissibles de rénovation ou d'amélioration à son lieu principal de résidence;

• confier ces travaux à un entrepreneur qualifié aux termes d'une entente conclue après le 31 décembre 2008 et avant le 1er janvier 2010.

• Les dépenses engagées pour faire exécuter ces travaux doivent être payées au plus tard le 30 juin 2010.

• À la suite de l'exécution des travaux, les matériaux devront soit :

o être intégrés à l'habitation admissible, avoir perdu leur individualité et assurer l'utilité de l'habitation;

o être installés en permanence, matériellement fixés à l'habitation admissible et assurer l'utilité de l'habitation.

HABITATIONS ADMISSIBLES

Une habitation admissible est une habitation construite avant 2009 dont le particulier est le propriétaire ou le copropriétaire au moment où les dépenses de rénovation ou d'amélioration résidentielles sont engagées. En plus d'être le lieu de résidence principal du particulier, l'habitation doit être :

o une maison individuelle;

o une maison usinée ou une maison mobile installée à demeure;

o un appartement dans un immeuble en copropriété divise (condominium);

o un appartement dans un immeuble en copropriété indivise.

TRAVAUX ADMISSIBLES

Les travaux admissibles donnant droit au crédit d'impôt remboursable pour la rénovation et l'amélioration résidentielles sont les suivants :

o les travaux de rénovation, de modification, d'amélioration, de transformation ou d'agrandissement de l'habitation admissible, y compris l'ajout de constructions attenantes ou accessoires à l'habitation;

o les travaux nécessaires à la remise en état du terrain tel qu'il était avant l'exécution des travaux décrits.

***RESTRICTIONS :

Aucune dépense de rénovation ou d'amélioration résidentielles faite sur une partie commune dans un immeuble en copropriété divise, comme la toiture, qu'elle soit ou non à usage restreint, ne pourra être incluse dans le calcul des dépenses admissibles.

Démarches

POUR DEMANDER LE CRÉDIT D'IMPÔT

Joindre à sa déclaration de revenus un formulaire indiquant toutes les informations relatives à l'exécution des travaux, telles que :

• la description des travaux exécutés;

• le coût des travaux;

• le numéro d'inscription attribué à la personne ayant exécuté les travaux;

• le numéro de la licence délivrée à l'entrepreneur ayant exécuté les travaux, s'il y a lieu.

ESTIMATION DU MONTANT

Cliquer sur le l’image suivante afin d’utiliser l’outil de calcul du ministère des Finances pour estimer le crédit d'impôt à laquelle vous pourriez avoir droit pour la rénovation et l'amélioration résidentielles.

(http://www.budget.finances.gouv.qc.ca/Budget/2009-2010/fr/Reno_2009FR.html)